Face à l’augmentation spectaculaire des coûts de construction et la multiplication des sinistres, l’assurance dommage-ouvrage s’impose comme une protection incontournable pour tout propriétaire. En 2024, plus de 30% des projets immobiliers français ont fait l’objet de litiges, selon l’Observatoire de la Construction. Dans ce contexte d’inflation généralisée et de complexification des normes, comprendre les enjeux de cette assurance devient crucial pour sécuriser votre patrimoine immobilier.

Qu’est-ce que l’assurance dommage-ouvrage ?

L’assurance dommage-ouvrage (DO) est une protection légale obligatoire qui permet aux propriétaires d’être indemnisés rapidement en cas de sinistres affectant la solidité ou la destination d’un bâtiment. Contrairement à la garantie décennale qui engage la responsabilité du constructeur, l’assurance DO intervient en préfinancement, sans attendre qu’un tribunal statue sur les responsabilités.

Les principes fondamentaux

Cette assurance couvre tous les dommages relevant de la garantie décennale pendant une durée de 10 ans à compter de la réception des travaux. Elle s’applique aux :

- Maisons individuelles neuves ou en rénovation lourde

- Logements collectifs et copropriétés

- Extensions et surélévations

- Rénovations touchant au gros œuvre

📊 60 jours maximum – Délai d’intervention

Le nouveau protocole d’expertise standardisé de 2025 a considérablement amélioré l’efficacité : les délais d’intervention sont désormais strictement encadrés à 60 jours maximum entre la déclaration de sinistre et la proposition d’indemnisation, contre 90 jours auparavant.

Pourquoi cette assurance est-elle plus cruciale que jamais ?

L’explosion des coûts de construction

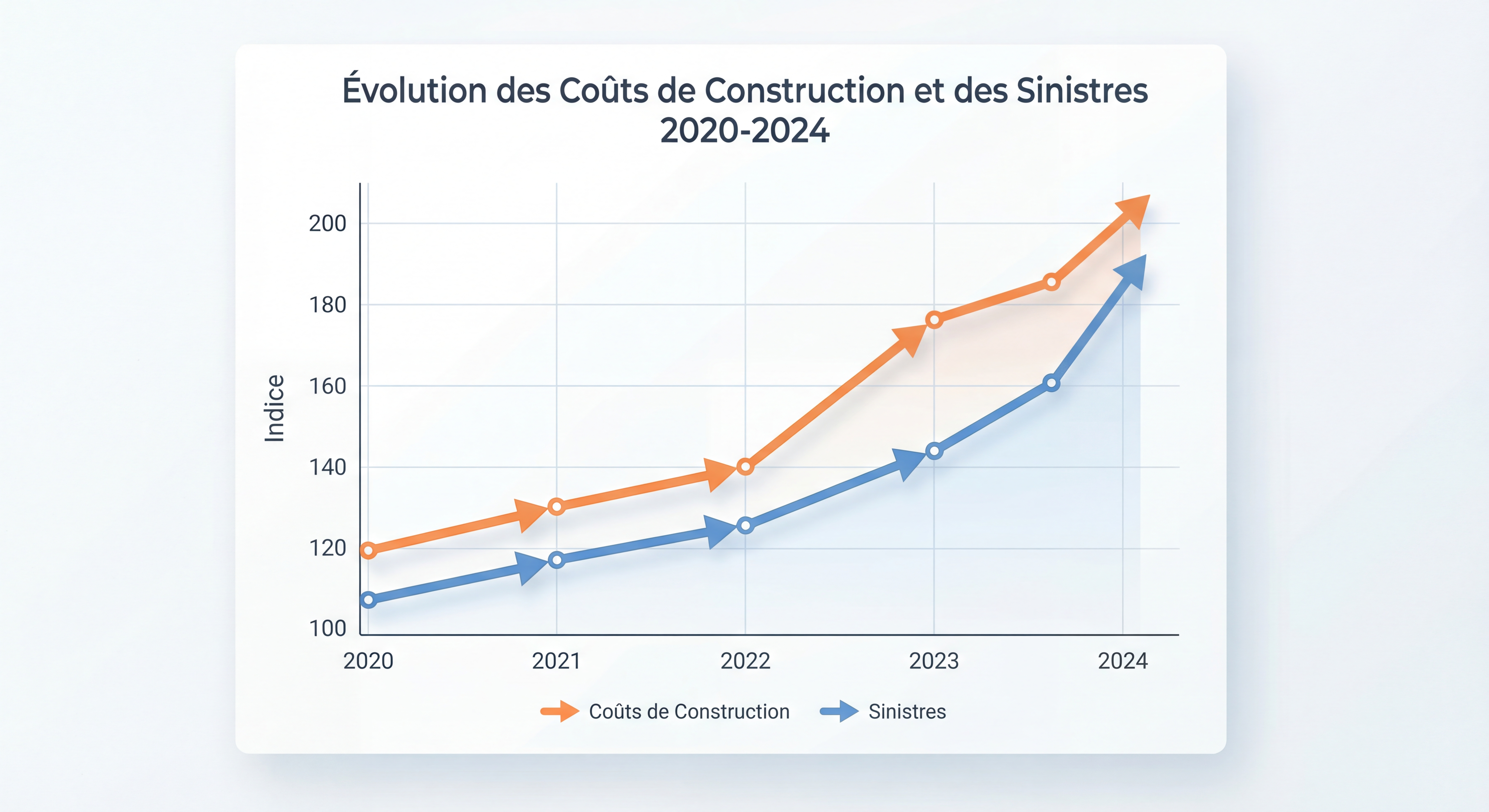

Les chiffres parlent d’eux-mêmes : depuis dix ans, les prix dans le secteur du bâtiment progressent d’environ 3% par an. En 2024, le coût moyen de construction des maisons s’élève à 225 500 euros, en hausse de 1,4% par rapport à 2023. Cette inflation structurelle impacte directement le montant des indemnisations versées par les assureurs.

| Facteur d’augmentation | Impact 2024 | Évolution |

|---|---|---|

| Matériaux de construction | +3% annuel | Inflation continue |

| Main-d’œuvre spécialisée | +2,1% au m² | Pénurie de compétences |

| Normes environnementales | +5-10% | RE2020, RTAA DOM |

| Sinistres climatiques | +15% | Multiplication des événements |

|

||

La multiplication des sinistres

L’année 2024 a confirmé une tendance préoccupante avec 58 catastrophes naturelles reconnues par le régime Cat Nat, contre 42 en 2023. Le coût total s’est élevé à 1,6 milliard d’euros. Plus de 3 millions de maisons individuelles sont exposées en France au phénomène de retrait-gonflement des argiles (RGA), devenu le deuxième risque naturel le plus indemnisé après les inondations.

« Plus de 30% des projets immobiliers en France ont fait l’objet de différends juridiques en 2024 »

— Observatoire de la Construction

Qui doit souscrire une assurance dommage-ouvrage ?

Obligation légale selon la loi Spinetta

L’assurance dommage-ouvrage est obligatoire pour tout maître d’ouvrage, qu’il soit :

- Particulier construisant sa résidence

- Promoteur immobilier professionnel

- Entreprise réalisant des travaux

- Copropriété engageant des rénovations lourdes

La souscription doit intervenir avant l’ouverture du chantier, sous peine de se retrouver sans recours financier si un sinistre survient.

Sanctions en cas de non-souscription

| Type de maître d’ouvrage | Sanctions | Montant |

|---|---|---|

| Professionnel | Amende + Prison | Jusqu’à 75 000€ + 6 mois |

| Particulier | Pas de sanction pénale | Risque financier total |

| Syndic (mandataire) | Responsabilité engagée | Variable selon dommages |

| 📊 +17% en 2024 – Liquidations judiciaires BTP | ||

Les garanties et avantages de l’assurance DO

Couverture complète des dommages décennaux

L’assurance dommage-ouvrage couvre tous les dommages qui :

- Compromettent la solidité de l’ouvrage

- Rendent le bâtiment impropre à sa destination

- Affectent la structure porteuse

- Concernent les éléments d’équipement indissociables

Avantages concrets pour les propriétaires

Indemnisation rapide : L’assureur DO prend en charge la totalité des sommes requises pour la réparation immédiate, sans attendre les décisions judiciaires.

Simplicité des démarches : Plus besoin d’identifier les responsabilités ou d’engager des procédures longues et coûteuses contre les constructeurs.

Sécurité financière : Protection contre la défaillance des entreprises (17% d’augmentation des liquidations judiciaires dans le BTP en 2024).

Continuité d’usage : Les travaux de réparation peuvent débuter immédiatement après expertise.

Impact de l’inflation sur les coûts de construction

Évolution des matériaux et de la main-d’œuvre

L’inflation touche particulièrement le secteur de la construction. Les matériaux de construction représentent 69% des déchets produits en France, soit 224 millions de tonnes, témoignant de l’ampleur du secteur et de sa sensibilité aux variations de prix.

Nouvelles réglementations et surcoûts

Les normes environnementales évoluent constamment, impactant les coûts :

- RE2020 : nouvelles exigences énergétiques

- RTAA DOM : spécificités outre-mer

- Normes antisismiques renforcées

- Accessibilité PMR obligatoire

Ces évolutions réglementaires peuvent représenter un surcoût de 5 à 10% sur un projet de construction neuve.

Répercussions sur l’assurance habitation

L’assurance habitation connaît également une hausse significative : +8% prévus en 2026, en partie due à l’augmentation des coûts de reconstruction. Cette tendance souligne l’importance cruciale de l’assurance dommage-ouvrage comme filet de sécurité.

Comment choisir son assurance dommage-ouvrage ?

Critères de sélection essentiels

| Critère | Points d’attention | Recommandations |

|---|---|---|

| Délais d’intervention | 60 jours maximum légal | Vérifier les engagements contractuels |

| Étendue des garanties | Conformité Code civil | Éviter les exclusions abusives |

| Solidité financière | Rating de l’assureur | Privilégier les compagnies A+ minimum |

| Réseau d’experts | Couverture géographique | Proximité et réactivité |

Documents nécessaires pour la souscription

Pour obtenir votre attestation d’assurance dommage-ouvrage, préparez :

- Plans détaillés du projet

- Permis de construire validé

- Devis des entreprises sélectionnées

- Calendrier prévisionnel des travaux

- Attestations décennales des intervenants

Coût de l’assurance DO

Le coût de l’assurance dommage-ouvrage représente généralement entre 2% et 4% du montant total des travaux. Ce pourcentage peut paraître élevé, mais il reste dérisoire comparé aux risques financiers encourus en cas de sinistre majeur.

Questions Fréquentes (FAQ)

L’assurance dommage-ouvrage est-elle obligatoire pour tous les travaux ?

Non, elle n’est obligatoire que pour les travaux touchant au gros œuvre ou pouvant affecter la solidité du bâtiment. Les travaux purement esthétiques (peinture, revêtements) ne sont pas concernés. Cependant, dès qu’il y a modification de la structure (création d’ouverture, extension, surélévation), l’assurance devient obligatoire.

Que se passe-t-il si je réalise les travaux moi-même ?

L’assurance dommage-ouvrage reste obligatoire même en cas d’auto-construction. Bien qu’aucune sanction pénale ne soit prévue pour les particuliers, contrairement aux professionnels, l’absence d’assurance vous expose à un risque financier total en cas de sinistre décennal.

Comment fonctionne l’indemnisation en cas de sinistre ?

Après déclaration du sinistre, l’assureur dispose de 60 jours maximum pour notifier son acceptation ou refus de garantie. En cas d’acceptation, il présente une offre d’indemnité dans les 90 jours. Si ces délais ne sont pas respectés, l’indemnité due est majorée et vous pouvez engager les réparations.

L’assurance DO couvre-t-elle les défauts de conformité ?

Non, l’assurance dommage-ouvrage ne couvre que les dommages relevant de la garantie décennale (solidité, destination du bâtiment). Les défauts de conformité aux stipulations contractuelles relèvent d’autres garanties ou de la garantie de parfait achèvement.

Puis-je souscrire l’assurance DO après le début des travaux ?

Non, la souscription doit impérativement intervenir avant l’ouverture du chantier. Cette obligation légale vise à garantir la protection des propriétaires dès le commencement des travaux. Toute souscription tardive expose à un refus de couverture.

Chiffres Clés

📊 30% des projets immobiliers français ont connu des litiges en 2024 (Source: Observatoire de la Construction)

💰 225 500€ : coût moyen de construction d’une maison en 2024, en hausse de 1,4% (Source: SDES)

🏠 3 millions de maisons exposées au retrait-gonflement des argiles en France (Source: CCR)

⚡ 60 jours : délai maximum d’intervention après sinistre avec le nouveau protocole 2024

🔧 17% d’augmentation des liquidations judiciaires dans le BTP en 2024

Conclusion

L’assurance dommage-ouvrage n’est plus seulement une obligation légale, c’est devenue une nécessité absolue dans le contexte actuel d’inflation des coûts de construction et de multiplication des sinistres. Avec l’augmentation de 17% des défaillances d’entreprises du BTP et l’explosion des coûts de réparation, cette protection représente votre seul véritable filet de sécurité.

Ne prenez aucun risque avec votre patrimoine immobilier : souscrivez votre assurance dommage-ouvrage avant tout commencement de travaux et vérifiez régulièrement l’adéquation de vos garanties avec l’évolution de votre projet. Dans un secteur en pleine mutation, seule une protection adaptée vous garantira la sérénité nécessaire à la réalisation de vos ambitions immobilières.